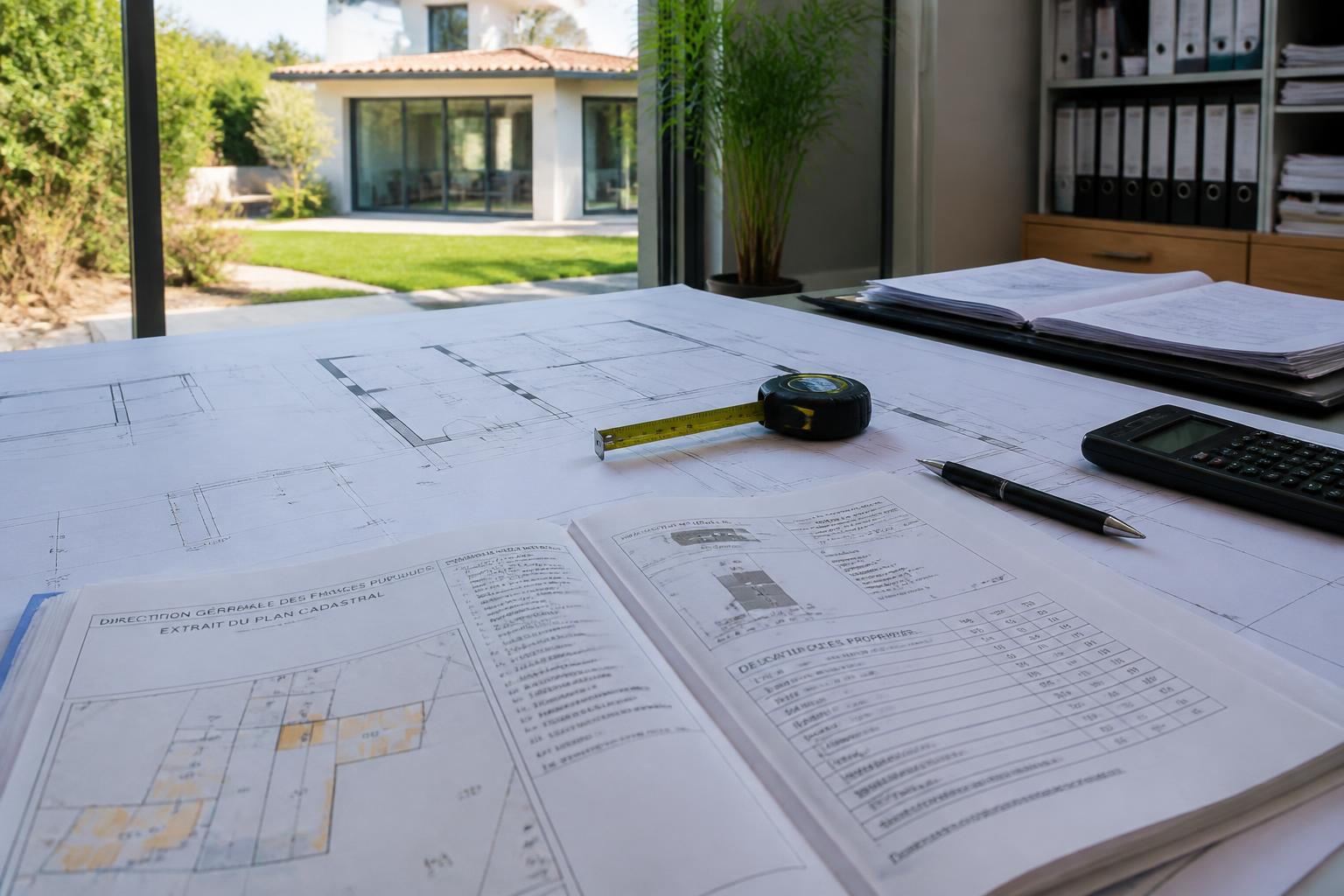

À l’approche de l’avis de taxe foncière, beaucoup de propriétaires refont les mêmes calculs sur un coin de table. Combien de mètres carrés sont réellement retenus ? Pourquoi un garage « compte » parfois, alors qu’une terrasse semble ignorée ? Et comment expliquer qu’un logement rénové, mieux isolé et plus confortable finisse par être davantage taxé, alors même que l’objectif était de réduire la consommation et d’améliorer la performance du logement ? Derrière ces questions, il y a une réalité technique : la taxe foncière ne s’appuie pas sur une surface unique, mais sur une valeur locative cadastrale construite à partir d’une surface pondérée et de coefficients, avec des règles qui ne coïncident ni avec la surface Carrez, ni avec la surface habitable utilisée en location.

Sur le terrain, les erreurs viennent rarement d’une « fraude ». Elles viennent plutôt d’un mélange de normes (urbanisme, vente, location, fiscalité), de travaux réalisés au fil des années, et d’espaces hybrides : combles semi-aménagés, buanderie devenue bureau, véranda chauffée transformée en pièce à vivre. Comprendre la surface prise en compte n’est pas un exercice administratif stérile : c’est un moyen concret d’anticiper son budget, de vérifier la cohérence de la fiche cadastrale, et de sécuriser une rénovation énergétique sans mauvaises surprises. Une maison performante ne se décrète pas, elle se conçoit… et sa cohérence se suit aussi dans les documents officiels.

- La taxe foncière repose sur la valeur locative cadastrale, pas sur une seule notion de surface.

- Les pièces principales sont retenues à 100 %, alors que certaines annexes sont pondérées (souvent autour de 50 %).

- Les extérieurs (balcons, terrasses, jardin) sont généralement exclus, sauf cas spécifiques (par exemple, véranda chauffée assimilée à une pièce).

- Des “m² fictifs” de confort peuvent s’ajouter selon les équipements (sanitaires, chauffage…), ce qui surprend après rénovation.

- Une contestation est possible auprès du centre des impôts fonciers si la fiche d’évaluation ne reflète pas la réalité.

Quelle surface est prise en compte pour la taxe foncière : comprendre la logique fiscale derrière les m²

Pour démêler ce qui compte réellement, il faut repartir de la logique de l’administration : la taxe foncière s’appuie sur une valeur locative cadastrale, censée représenter un loyer théorique annuel. La surface n’est pas l’unique variable, mais elle reste structurante, car elle sert de base à l’évaluation. Le point clé, souvent mal compris, est que la fiscalité raisonne en surface pondérée, pas en « surface habitable » au sens courant.

Dans la pratique, les pièces principales (séjour, chambres, cuisine, salle d’eau, WC) sont prises en compte de manière pleine. Là-dessus, peu de surprises : c’est l’espace de vie. En revanche, dès que le logement comporte des zones de service ou des dépendances, la règle devient plus nuancée. Un garage n’apporte pas le même niveau d’usage qu’un salon. Une cave rend service sans améliorer le confort quotidien au même niveau qu’une chambre. L’administration applique donc des coefficients ou des règles de prise en compte partielle, ce qui explique qu’un bien « grand » sur le papier ne soit pas évalué comme un grand volume totalement habitable.

Un exemple concret aide à fixer les idées. Une maison de 95 m² de pièces principales, avec 25 m² de garage et 20 m² de cave, ne sera pas traitée comme 140 m². Les pièces principales restent à 100 %. Les annexes, elles, peuvent être comptées pour partie, ce qui réduit l’impact fiscal. C’est une logique assez proche du bon sens : l’usage réel est hiérarchisé.

À ce stade, une confusion revient souvent : « la surface Carrez » (vente en copropriété) ou la « surface habitable » (location, assurance) ne sont pas la référence. La fiscalité cherche un équivalent de valeur : elle pondère les mètres carrés selon leur utilité et leur niveau d’équipement. Ce décalage explique pourquoi un propriétaire peut avoir l’impression que “les chiffres ne collent pas” entre l’acte notarié, les plans d’architecte et la base cadastrale.

La bonne méthode consiste à récupérer la fiche d’évaluation cadastrale (ou à la demander au service compétent) et à vérifier pièce par pièce, puis annexe par annexe. Le but n’est pas de « gagner » contre l’administration, mais de s’assurer que ce qui est enregistré reflète la réalité du bâti. Cette vérification devient encore plus utile lorsqu’un projet de rénovation énergétique est envisagé : comprendre avant d’agir évite de confondre amélioration du confort et glissement involontaire vers une catégorie plus valorisée.

Quelle surface faut-il déclarer pour calculer une taxe foncière : pièces principales, annexes, combles et extérieurs

Pour déclarer correctement, il faut distinguer quatre familles d’espaces : pièces principales, annexes, combles et extérieurs. C’est souvent là que naissent les « légendes urbaines », notamment sur les terrasses et les balcons. Beaucoup imaginent qu’un grand extérieur augmente mécaniquement la taxe. En réalité, dans la majorité des situations, les surfaces extérieures ne sont pas intégrées à la surface imposable, car elles ne participent pas au même niveau de confort et d’usage annuel.

Pièces principales : ce qui compte à 100 %

Sont généralement retenues intégralement les pièces où l’on vit au quotidien : séjour, chambre, bureau, cuisine, salle d’eau, toilettes. Un détail pratique : une buanderie intérieure peut basculer d’« annexe » à « pièce » selon sa finition, son intégration au logement et son usage. Sur chantier, il arrive qu’une pièce technique, une fois isolée et chauffée, devienne un espace de vie sans que cela soit vu comme une “extension”. Fiscalement, c’est pourtant une transformation significative.

Annexes : une pondération qui change la lecture des m²

Les dépendances type cave, garage, cellier, remise, atelier sont souvent prises en compte de manière partielle. Le chiffre qui revient le plus fréquemment est une prise en compte à 50 %, ce qui évite d’aligner la valeur d’un garage brut sur celle d’un salon fini. Cette règle est particulièrement importante pour les maisons avec sous-sol complet : sans pondération, l’impôt serait rapidement disproportionné.

Combles et greniers : le test de l’aménagement réel

Les combles constituent la zone grise par excellence. Un comble “stockage” avec faible hauteur, accès par trappe et isolation minimale n’a pas la même valeur d’usage qu’une suite parentale sous rampant. Le critère de hauteur sous plafond (souvent 1,80 m) et l’habitabilité font la différence. Dès lors que l’espace est aménagé, accessible, utilisable et comparable à une pièce, il entre dans la surface retenue.

Extérieurs : pourquoi la terrasse est souvent hors calcul, et quand elle ne l’est plus

Terrasse, balcon, jardin, cour ne sont, en principe, pas des surfaces taxables au titre de la surface bâtie. En revanche, une véranda chauffée, un jardin d’hiver pleinement clos et isolé, ou une loggia transformée en pièce peuvent être assimilés à de la surface de vie. La frontière n’est pas “vitré ou pas”, mais “utilisable comme une pièce au quotidien”. C’est un point de vigilance lors de rénovations visant à gagner des m² chauffés : l’énergie se pilote par l’enveloppe, mais la fiscalité suit l’usage déclaré.

Pour illustrer, le cas de « Mme Durant » (profil fréquent en rénovation) : appartement ancien, surfaces claires, mais une loggia fermée avec radiateur ajoutée après travaux. Sur le plan du confort, c’est cohérent si l’isolation et la ventilation ont été pensées. Sur le plan fiscal, cet espace peut cesser d’être un simple extérieur. Cette cohérence d’ensemble rappelle une règle simple : l’habitat durable, ce n’est pas une mode. C’est une méthode.

Pour garder une vision d’ensemble, voici un tableau de lecture simple, à confronter ensuite aux documents cadastraux.

| Type d’espace | Traitement courant | Point de vigilance |

|---|---|---|

| Pièces principales (séjour, chambres, cuisine, SDB) | 100 % | Une pièce “technique” rénovée peut devenir une pièce principale |

| Garage, cave, remise, dépendance | Pondération (souvent autour de 50 %) | Grand sous-sol : vérifier que tout n’a pas été basculé en “habitable” |

| Combles | Inclus si aménagés et hauteur suffisante | Accès, isolation, chauffage, usage réel |

| Terrasse, balcon, jardin, cour | Généralement exclus | Véranda chauffée ou espace clos assimilé à une pièce |

La section suivante passe à l’étape la plus déroutante : la surface peut augmenter “sur le papier” sans que l’on ait ajouté un seul mètre carré réel, simplement parce que le confort et l’état du logement sont mieux évalués.

Calcul de la taxe foncière : surface pondérée, coefficients d’entretien et “m² fictifs” de confort

La mécanique de pondération est l’endroit où beaucoup de propriétaires décrochent. Pourtant, elle suit une idée assez rationnelle : deux logements de même surface au sol n’offrent pas la même qualité d’usage. Un appartement sombre, sans ascenseur, mal ventilé et mal isolé ne procure pas le même confort qu’un logement traversant rénové, avec une enveloppe cohérente et une ventilation maîtrisée. La fiscalité traduit cela via des coefficients et des correctifs.

Le principe : transformer une surface brute en surface “équivalente”

La surface brute des pièces principales et annexes constitue une base. Ensuite viennent des éléments de correction liés à l’état, à la situation, à l’accessibilité. Pour donner des ordres de grandeur souvent rencontrés : un coefficient d’entretien peut se situer entre 0,8 et 1,2 selon l’état perçu ; un coefficient de situation peut bouger d’environ -0,10 à +0,10 ; l’accessibilité en immeuble (étage élevé sans ascenseur) peut générer une minoration sensible. Ce n’est pas une “prime” ou une “punition” morale : c’est une tentative d’aligner l’évaluation sur un usage comparable.

Les m² de confort : le point qui surprend après travaux

Certains équipements ajoutent des mètres carrés dits “fictifs”. Historiquement, la présence d’eau courante, d’électricité, de sanitaires, de chauffage central pouvait différencier fortement des logements. En 2026, ces critères paraissent parfois décalés, et une réforme annoncée vise justement à moderniser ces bases pour coller à un standard d’habitat actuel. Il n’empêche : dans les faits, des bonus existent encore dans des grilles d’évaluation, et ils peuvent augmenter la surface retenue sans extension.

Sur chantier, le cas typique est la rénovation d’une salle de bain et l’amélioration du système de chauffage. D’un point de vue “maison passive” ou rénovation énergétique, ces choix doivent être pensés en cohérence avec l’enveloppe, l’isolation, l’étanchéité à l’air et la ventilation. Mais fiscalement, un logement mieux équipé peut être évalué à un niveau supérieur. Il ne s’agit pas d’éviter le confort ; il s’agit de l’anticiper, pour ne pas découvrir l’effet indirect un an plus tard.

Cas pratique guidé : un appartement ancien rénové sans changer la surface

Un appartement de 60 m² dans l’ancien, sans ascenseur, peut bénéficier d’une minoration liée à l’accessibilité. Si une rénovation remonte l’ensemble des équipements (chauffage, sanitaires), la surface “équivalente” peut se réajuster. Résultat : la taxe évolue, parfois légèrement, parfois plus nettement selon la commune et ses taux. Ce scénario n’est pas rare : l’énergie économisée par l’isolation et la ventilation peut être très tangible sur les factures, alors que la fiscalité suit une autre logique, patrimoniale et cadastrale.

Pour ceux qui planifient des travaux, la meilleure stratégie reste de budgéter de façon globale : coût, confort, consommation, et impacts administratifs. Un bon repère est de structurer le projet comme une rénovation cohérente, en priorisant l’enveloppe et les usages, comme détaillé ici : rénover sa maison en 2026 avec une approche structurée. Une décision technique bien posée évite les “fausses bonnes idées” qui coûtent cher sur la durée. Insight à garder en tête : l’efficacité énergétique commence toujours par la conception, jamais par la technologie.

La suite aborde le point le plus utile au quotidien : comment repérer une erreur, et comment agir sans se perdre dans les démarches.

Erreur de surface, oubli de travaux, réclamation : sécuriser sa taxe foncière avec des preuves simples

Les anomalies de taxe foncière ne sont pas marginales. Elles apparaissent souvent après une suite logique d’événements : achat d’un bien ancien, petits travaux cumulés, changement d’usage d’une pièce, puis revente ou succession qui déclenche une vérification plus poussée. L’enjeu n’est pas de se battre pour quelques euros, mais d’éviter qu’une base erronée s’installe durablement. Une erreur de surface ou de classement peut se répéter plusieurs années si personne ne la corrige.

Les erreurs les plus fréquentes observées sur le terrain

La première erreur est la confusion entre une annexe et une pièce principale. Un garage isolé sommairement, utilisé comme atelier, peut être enregistré comme surface habitable si la fiche est mal renseignée. À l’inverse, des combles réellement aménagés et chauffés peuvent rester déclarés comme simple grenier, jusqu’au jour où un contrôle ou une vente remet tout à plat. La deuxième erreur concerne les “bonus” de confort : équipements présents ou absents, ou mal identifiés (une salle de bain rénovée, une suppression de baignoire, un chauffage changé).

Il existe aussi des oublis de déclaration liés aux travaux. Après une transformation importante (aménagement de combles, création d’une pièce, fermeture d’une loggia), une mise à jour est attendue dans un délai souvent communiqué comme 90 jours. En période de chantier, cette formalité passe à la trappe, puis revient plus tard sous forme de régularisation. La rigueur administrative n’est pas un luxe : elle évite une facture rétroactive au mauvais moment.

La méthode pragmatique : vérifier, documenter, puis demander

Pour agir sans se disperser, une démarche en trois temps fonctionne bien.

- Comparer la réalité du logement avec la fiche cadastrale : pièces, annexes, équipements, combles.

- Documenter avec des preuves simples : plans, photos datées, factures, attestations de fin de travaux, déclaration préalable ou permis.

- Contacter le service via la messagerie fiscale ou un courrier au centre des impôts fonciers, avec une demande claire et limitée à un point précis.

Un dossier propre fait gagner du temps. Les plans sont particulièrement utiles : un plan “tel que construit” ou un plan après rénovation vaut mieux qu’une description vague. Cette logique rejoint celle de la rénovation énergétique : on avance mieux avec des mesures, des croquis et des hypothèses vérifiées qu’avec des impressions.

Et si le bien a une histoire compliquée (succession, vacance, abandon) ?

Certains biens traversent des périodes de vacance, d’abandon partiel, ou de dégradation. La fiscalité, elle, peut rester “figée” sur un état antérieur qui ne correspond plus à l’usage réel. Dans ce cas, le sujet dépasse la simple surface : état d’entretien, habitabilité, remise en sécurité, puis remise en service. Pour les situations où un logement doit être repris et remis à niveau, un éclairage utile se trouve ici : réhabiliter une maison abandonnée avec méthode. La meilleure rénovation, c’est aussi celle qui respecte le bâti existant, sans le surévaluer artificiellement.

Dernier point de bon sens : conserver un historique. Un classeur numérique avec plans, factures et déclarations évite de reconstruire le passé à chaque changement. La phrase-clé à garder : la meilleure rénovation, c’est celle qui respecte le bâti existant, et cette cohérence se défend plus facilement quand les preuves sont rangées.

Réforme et évolutions : ce que la modernisation des critères change pour la surface retenue et les projets de rénovation

Le débat autour d’une réforme des valeurs locatives revient régulièrement, parce que les bases historiques datent d’une époque où certains équipements étaient des marqueurs de confort. Aujourd’hui, l’eau courante et l’électricité ne sont plus des “options” mais un standard. Dans ce contexte, la modernisation attendue vise à rendre l’évaluation plus cohérente, et surtout plus lisible. Pour le propriétaire, l’enjeu n’est pas de suivre la politique fiscale au jour le jour, mais de comprendre comment un projet d’amélioration peut interagir avec la base cadastrale.

Pourquoi cette évolution concerne directement l’habitat performant

Une rénovation énergétique bien pensée vise à réduire la consommation, améliorer le confort d’hiver et d’été, et limiter les pathologies (humidité, condensation). Une maison passive ne se résume pas à une étiquette, mais à une logique globale : isolation continue, étanchéité à l’air, ventilation efficace, protections solaires, inertie maîtrisée. Or, la fiscalité peut, dans certaines communes, intégrer une partie de ces améliorations comme une montée en gamme du logement, via des critères de confort ou d’état.

Ce n’est pas une raison pour renoncer à rénover. C’est une raison pour anticiper : distinguer ce qui relève de la performance invisible (isolation, ventilation, ponts thermiques) et ce qui change l’usage déclaré (création de pièce, véranda chauffée, aménagement de combles). Quand un logement devient réellement plus grand au sens “vivable”, il est logique que la base évolue. Quand il devient seulement plus économe et plus sain, l’effet devrait être plus neutre, même si les grilles ne sont pas toujours parfaitement alignées. guide pratique

Exemple : agrandir sans agrandir, et l’effet fiscal possible

Sur le terrain, un cas fréquent : un garage transformé en chambre d’amis. Les mètres carrés existaient déjà, mais l’usage change tout. Isolation, chauffage, fenêtre, revêtement, ventilation : l’espace devient une pièce. La surface retenue bascule, et l’impact sur la taxe foncière peut être réel. À l’inverse, remplacer des fenêtres, renforcer l’isolation des combles perdus ou corriger une ventilation défaillante améliore fortement le confort sans nécessairement “créer” de surface taxable. Ce sont des travaux sobres, souvent prioritaires, qui évitent de surinvestir.

Ce que le propriétaire peut faire dès maintenant, sans attendre un texte

Trois réflexes protègent contre les mauvaises surprises. D’abord, clarifier l’usage de chaque espace avant travaux : pièce ou annexe. Ensuite, tenir des plans à jour si le projet modifie l’organisation. Enfin, se renseigner localement lorsque l’on crée une pièce vitrée chauffée, car certaines communes sont plus attentives à ces transformations, surtout en zone dense.

Ce cadre aide à prendre de bonnes décisions, sans fantasmer un “truc” qui ferait baisser la taxe. Un habitat cohérent se construit dans la durée : confort, sobriété énergétique, et documents administratifs alignés. Insight final : l’habitat durable, ce n’est pas une mode. C’est une méthode.

Comment calculer la surface imposable retenue pour la taxe foncière ?

La base s’appuie sur la valeur locative cadastrale, construite à partir d’une surface pondérée. Les pièces principales sont généralement retenues à 100 %, certaines annexes (garage, cave, dépendance) sont souvent prises partiellement, et des correctifs liés au confort, à l’état et à la situation peuvent ajuster la surface « équivalente ». La vérification la plus fiable consiste à comparer le logement réel avec la fiche d’évaluation cadastrale.

Les balcons, terrasses et jardins augmentent-ils la taxe foncière ?

En règle générale, les extérieurs (balcon, terrasse, jardin, cour) ne sont pas intégrés comme surface imposable. Le point de vigilance concerne les espaces clos et chauffés, comme une véranda réellement utilisée comme pièce de vie, qui peut être assimilée à une surface habitable selon les cas.

Que faire si la surface ou les annexes sont mal comptées sur l’avis de taxe foncière ?

Il faut d’abord rassembler des preuves simples (plans, photos, factures, déclarations de travaux), puis déposer une réclamation via la messagerie de l’espace personnel des impôts ou par courrier au centre des impôts fonciers. Une demande claire, limitée à un point précis (annexe, comble, équipement), est souvent traitée plus efficacement.

Des travaux de rénovation énergétique peuvent-ils modifier la taxe foncière ?

Oui, surtout si les travaux changent l’usage des espaces (aménagement de combles, transformation d’un garage en pièce, création d’une véranda chauffée). Des améliorations « invisibles » comme l’isolation, l’étanchéité à l’air ou une ventilation mieux conçue impactent surtout le confort et la consommation, mais peuvent aussi influencer l’appréciation de l’état et du niveau d’équipement si elles s’accompagnent d’une mise à jour cadastrale.

Comment savoir si une exonération ou un plafonnement de taxe foncière s’applique ?

Cela dépend du profil (âge, handicap, ressources, allocations comme ASPA ou AAH) et du type de bien (souvent la résidence principale). La commune et la réglementation nationale fixent des conditions et des démarches. Le bon réflexe est de vérifier les critères sur l’espace impots.gouv.fr et, en cas de doute, de contacter le centre des impôts fonciers avec les justificatifs.